Un équipement déjà acheté donne souvent l’illusion de ne plus coûter. Pourtant, un équipement inutilisé génère des coûts permanents, invisibles dans les lignes budgétaires classiques. Ce coût caché est l’un des angles morts les plus fréquents de la gestion des équipements professionnels. Décryptage des cinq dimensions qui composent ce coût réel et des leviers concrets pour le réduire.

Des équipements qui semblent « gratuits » mais ne le sont jamais

La plupart des organisations raisonnent en coût d’acquisition. Une fois l’équipement payé, il disparaît des radars budgétaires. Il entre dans les immobilisations, suit son amortissement comptable et n’est plus examiné jusqu’à sa mise au rebut. Cette lecture masque une réalité économique plus complexe : chaque équipement a un coût total de possession qui continue de s’accumuler tant qu’il n’est pas pleinement utilisé.

Cette lacune touche aussi bien les collectivités que les hôpitaux, les universités ou les entreprises multi-sites. Elle est d’autant plus marquée que le parc est volumineux et distribué sur plusieurs sites.

Immobilisation financière : un capital qui ne produit rien

Chaque équipement stocké représente un investissement déjà réalisé et une valeur immobilisée dans les comptes. Du point de vue financier, un équipement inutilisé est un actif qui ne remplit plus sa fonction. Il ne crée ni service, ni valeur, ni utilité opérationnelle.

Pour une organisation qui immobilise plusieurs centaines d’équipements dormants, le montant cumulé peut représenter l’équivalent du budget annuel d’achat d’un service entier. Cette immobilisation n’est pas intégrée dans les arbitrages budgétaires classiques, alors qu’elle pèse directement sur les marges de manœuvre de la direction financière.

Les conséquences sont multiples :

- Une réduction de la trésorerie disponible pour de nouveaux investissements productifs.

- Une perte de pouvoir d’achat liée à l’inflation sur des actifs qui ne circulent plus.

- Une lecture faussée des besoins réels lors des campagnes budgétaires annuelles.

Coûts logistiques et immobiliers invisibles

Stocker du matériel n’est jamais neutre. Il faut des surfaces dédiées, des conditions de stockage adaptées et du temps humain pour gérer ces espaces. Dans certains établissements, les réserves débordent au point d’occuper des locaux initialement destinés à d’autres usages : salles de réunion converties en stockage, couloirs encombrés, zones de soin grignotées par du mobilier en attente.

Le coût logistique se décompose en plusieurs postes rarement consolidés :

- Coût du mètre carré occupé par du matériel dormant.

- Coûts de manutention pour déplacer, ranger, inventorier périodiquement.

- Coût humain pour gérer les demandes et les recherches d’équipements.

- Coût d’opportunité : ce que ces surfaces pourraient apporter en étant utilisées autrement.

Selon plusieurs études de l’ADEME, l’optimisation des flux et du stockage est l’un des leviers les plus rapides pour réduire les coûts liés aux équipements professionnels. Les gains se matérialisent dès la première année.

Dépréciation et obsolescence accélérées

Un équipement inutilisé vieillit plus vite qu’un équipement utilisé. Les technologies évoluent, les normes changent, les besoins se transforment. Un matériel stocké trop longtemps perd simultanément sur trois dimensions :

- Sa valeur comptable continue de s’amortir sans être utilisée.

- Sa compatibilité technique se dégrade : un ordinateur de quatre ans en réserve n’est plus compatible avec les applications récentes.

- Sa pertinence d’usage diminue : les besoins métier évoluent plus vite que le matériel stocké.

Ce phénomène conduit à une double perte : l’équipement n’a pas été utilisé au moment où il avait de la valeur, et il ne peut plus l’être efficacement lorsqu’on se rend compte qu’il existe. Cette dépréciation non maîtrisée est particulièrement marquée pour les équipements informatiques et les dispositifs médicaux.

Achats redondants : la conséquence directe

Le coût caché le plus fréquent est aussi le plus paradoxal : on rachète ce que l’on possède déjà. Faute de visibilité sur l’existant, les services passent commande. Les budgets sont consommés alors que des équipements équivalents dorment à quelques mètres ou dans un autre bâtiment.

Ce mécanisme est largement documenté dans les audits de gestion des actifs, notamment dans le secteur public. Les chambres régionales des comptes relèvent régulièrement des cas d’achats neufs dont l’équivalent existait déjà en réserve. La cause racine est toujours la même : l’absence de vision centralisée du parc matériel.

Pour comprendre en détail pourquoi ces équipements dorment malgré les besoins, consultez notre article pourquoi les équipements dorment dans les réserves.

Au-delà des coûts directs, l’absence de vision sur les équipements inutilisés dégrade le pilotage stratégique.

- Les décisions d’investissement reposent sur une vision partielle du patrimoine.

- Le rapprochement comptable devient plus lourd et plus risqué, avec des écarts persistants entre inventaire physique et immobilisations. Pour approfondir, lisez notre article inventaire physique vs inventaire comptable.

- Les obligations AGEC imposent désormais de prouver les démarches de réemploi, ce qui devient impossible sans inventaire structuré.

Le réemploi comme outil de réduction des coûts

Identifier, réaffecter et tracer les équipements permet d’éviter des achats inutiles, de réduire le stockage et de prolonger la durée de vie du matériel. Le réemploi professionnel devient alors un outil budgétaire, bien avant d’être un geste environnemental.

Concrètement, trois leviers activés simultanément produisent des résultats mesurables.

Levier 1 : rendre l’existant visible

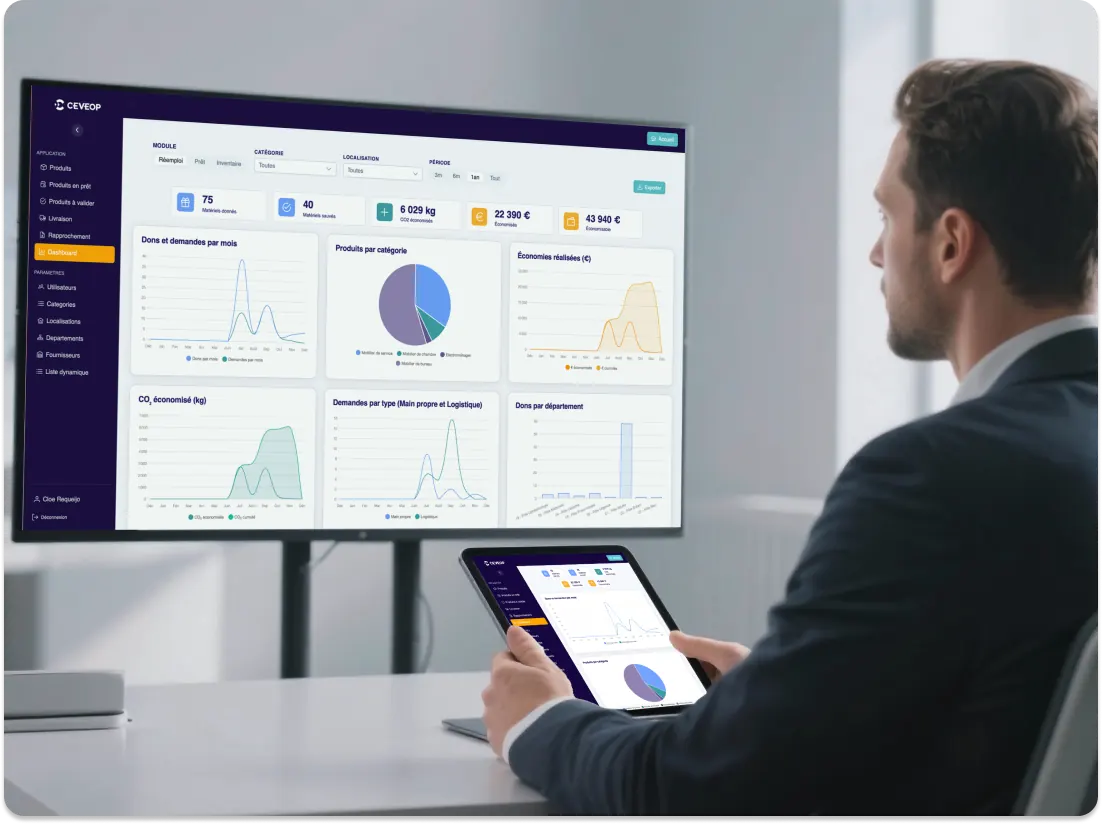

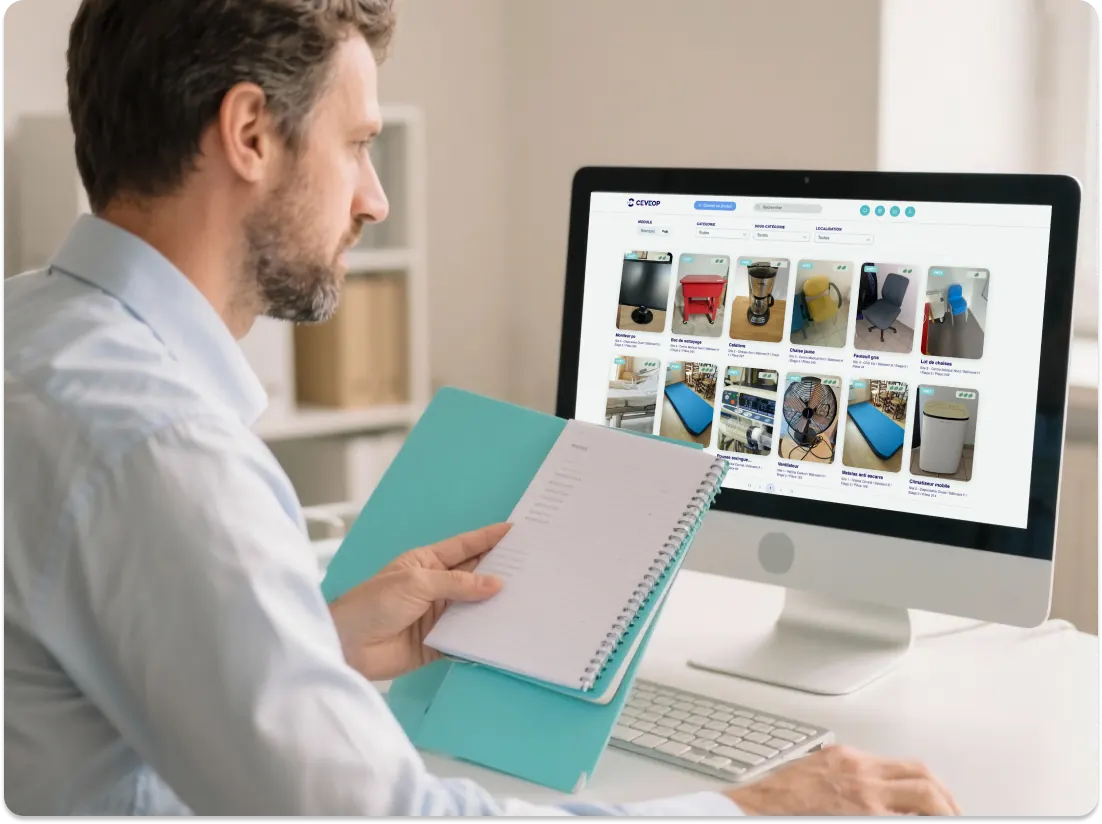

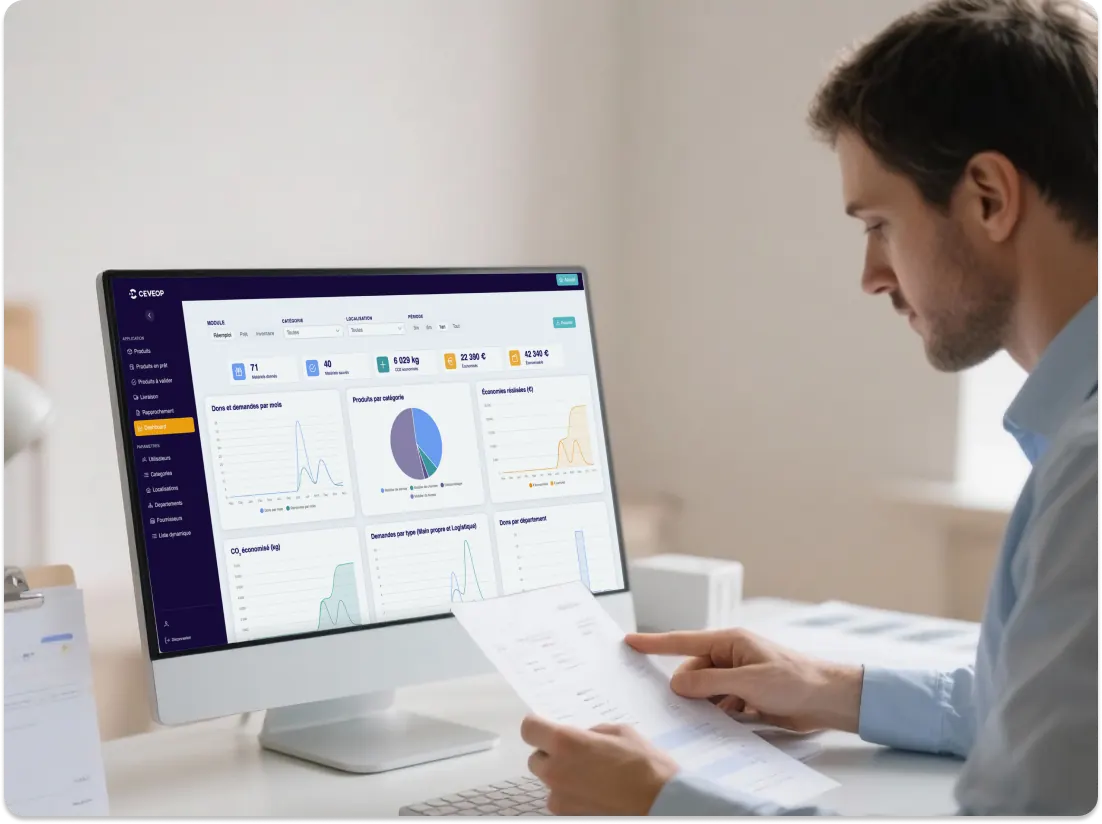

Un inventaire exhaustif et à jour, accessible à tous les services, élimine la première cause des achats redondants. Les équipes peuvent chercher avant d’acheter. Le module inventaire CEVEOP centralise cette information avec QR codes et codes-barres.

Levier 2 : activer le réemploi interne

Une marketplace interne de réemploi donne une seconde vie aux équipements dormants. Chaque matériel réutilisé en interne est un achat évité, donc une économie directe et mesurable.

Levier 3 : piloter avec des indicateurs chiffrés

Sans indicateurs, le coût caché reste caché. Un tableau de bord montrant la valeur immobilisée, le taux d’utilisation des équipements et les achats évités transforme le sujet en arbitrage de direction. Notre simulateur ROI donne une première estimation personnalisée en quelques minutes.

Conclusion : le vrai coût n’est pas à l’achat

Le coût d’un équipement ne se limite pas à son prix d’achat. Il inclut tout ce que l’organisation dépense pour le stocker, le gérer, le remplacer prématurément et le racheter lorsqu’il disparaît dans les réserves. Rendre ce coût visible est la première étape. Le réduire exige une combinaison d’inventaire fiable, de réemploi structuré et d’indicateurs de pilotage.

Pour évaluer précisément le coût caché de votre parc, demandez une démonstration ou calculez votre ROI en ligne.